この記事では、海外の高利回り投資を少額からスタートできるということで人気の「CrowdCredit(クライドクレジット)」について、評判やメリット、デメリット、リスクなどを解説していきます。クラウドクレジットでの投資を検討している方はぜひ参考にしてみてください。

![]()

運営会社

CrowdCreditを運営するのはクラウドクレジット株式会社です。

会社概要

社名:クラウドクレジット株式会社

代表者:杉山智行

所在地:東京都中央区日本橋茅場町1-8-1 茅場町一丁目平和ビル802

設立:2013年1月

資本金:約13億3400万円

免許・営業許可等

第二種金融商品取引業

関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

※各ファンドの募集はクラウドクレジット株式会社が行い、運用業務については子会社であるクラウドクレジット・ファンディング合同会社が行うという構図になっています。

株主には伊藤忠などの大企業も名を連ねる

クラウドクレジット株式会社の株式は公開されていませんが、株主・出資者には伊藤忠などの大企業も名を連ねています。

伊藤忠商事株式会社

フェムトグロースキャピタル有限責任事業組合

有限責任事業組合フェムト・スタートアップ

マネックスベンチャーズ株式会社

株式会社GCIキャピタル

第一生命保険株式会社

三菱UFJキャピタル株式会社

LINE Ventures株式会社

YJキャピタル株式会社

ソニーフィナンシャルベンチャーズ株式会社

グローバル・ブレイン株式会社

SBIインベストメント株式会社

こうした大企業が資本体制の面でバックアップを行なっているというのは、投資を行う上での信頼性の一旦となります。

杉山智行社長の経歴|金融のスペシャリスト

クラウドクレジット株式会社の社長杉山智行氏は、東京大学法学部を卒業後、大和総研SMBCに入社し、その後転職したロイズ銀行東京支店では運用子会社の日本での代表に就くなど金融業界のエリートとしてキャリアを積み上げています。クラウドクレジットを設立したのは2013年で、翌2014年から同社のソーシャルレンディング事業はスタートしました。

業者の信頼性を見る上では社長他役員らの経歴もある程度参考にすることができますが、上記の通り杉山氏は紛れもなく金融のプロとしての経歴を有しています。

詳細を見る→世界の信用市場をひとつに、海外投資ならクラウドクレジット ![]()

メリット・特長

次に、クラウドクレジットが扱うファンドのメリットや特長について見ていきます。

- 年利10%を超える高利回りの海外案件が多数

- ファンド内でも分散投資が行われており、リスクが低減されている

- 運用報告会の様子なども公開されている

- 為替ヘッジを適用しての出資も可能

- 少額からの出資が可能

クラウドクレジットの一番の魅力は高利回りの海外ファンドが多いという点ですが、それ以前に運営体制がきちんとしており、ファンドの運用状況の情報開示など投資家が求める情報も丁寧に発信しています。そうした運営体制自体も信頼できる業者として評価できる要素になります。

海外ファンドの期待利回りは10%超

クラウドクレジットが取り扱うファンドは海外での事業に特化しており、ペルー、リトアニア、ジョージア、カメルーン、東欧諸国など、出資先の国・地域は様々です。期待利回りは年利10%を超える高配当のファンドの募集も多くありますが、実際のパフォーマンスを見ると6~8%付近の利率で償還を迎えているファンドの数が多くなっています。元本割れもごく少数発生していますが、その一方で利回りが20%以上を超えるハイパフォーマンスの案件も出ています。

このようにクラウドクレジットの募集ファンドはある程度リスクテイクをして、その分リターンも大きくなるというパフォーマンスで運用されているものが多い印象を受けます。ただし、そのリスクに関しても最小化できるように多くの対策が講じられていますので、クラウドクレジットのリスクヘッジ体制についてもこの後随時説明していきます。

分散投資によるリスクヘッジ

クラウドクレジットが扱う案件は新興国の中小企業に対する貸し付けも多く、高利回りが期待できる一方で元本割れのリスクも伴います。そこでクラウドクレジットが講じているリスク低減施策の一つが「同じファンドの資金を複数の事業者に貸し付けることで、案件全体でヘッジが利くようになっている」というものです。同じファンド内で募集した資金を複数の事業者に貸し付けることにより、貸し倒れや返済の遅延があった際にリスクを低減できます。

インデックスファンドに代表されるように、リスクを抑えるためには分散投資が一番効果的です。海外の事業者に対する出資でも、分散投資を行なってリスクを抑制したファンド運用を行なっているのがクラウドクレジットです。

YouTubeで運用報告会の様子などを公開

クラウドクレジットはYouTubeにチャンネルを開設しており、不定期の更新ではありますが説明報告会の様子などを動画で視聴することが可能です。また、WEBサイトのコミュニティブログ内では、社員や社長によって取り扱いファンドや世界の経済動向、金融市場に関する情報などが積極的に発信されています。競合他社のサービスと比較しても情報発信の量は多く、目を通して参考になる資料も多くあります。

投資を検討する上で、過去のファンドの運用状況にわかりやすい説明が加えられている記事なども参考になりますので、目を通しておきましょう。

為替ヘッジの仕組みと重要性

クラウドクレジットが募集するファンドでは、現地通貨で出資して償還を迎えるタイプのものと、為替ヘッジを行なって日本円建てで出資・償還となるものの2つのタイプがあります。同じファンド内容でも為替ヘッジありと無し、2タイプが選べる募集が行われているケースが多いです。

為替ヘッジとは「為替差損益によるマイナスが出ないようにクロス取引をする」という仕組みで行われており、円高が進んでしまったときにも基本的に影響は受けません。

例えば、ドル建ての案件に1ドル110円で11万円分出資し、年利10%で1年間運用したケースを想定します。

出資時(投資開始):11万円=1000ドル(1ドル110円)

これが最初の出資額です。そして1年後元本の償還と利息の支払いが行われましたが、このときの為替レートは1ドル95円になっていました。

償還時(投資終了):1100ドル(元本+年利10%の利子)×95=10万4500円

その場合、最終的に受け取る金額はドル換算ではきちんと増えているものの、日本円に戻すと元本より目減りしてしまいます。これは1ドル110円から95円まで円高が進んだことによる影響です。逆に円安が進んだ場合には、期待利回りを上回るパフォーマンスが得られます。

→もし上記の条件で同じく1000ドルを投資して、償還時に為替レートは1ドル115円まで円安が進んでいれば、1100×115=12万6500円を受け取ることができ、円ベースでの利回りは年利15%になります。

オススメのソーシャルレンディング業者を徹底比較!口コミ・評判も紹介します【2019年最新版】 - ぱらえこのみか byジェシカ

為替変動によるリスクは上記の説明の通りで、為替ヘッジをしない場合円高が進めばマイナスになるリスクがあり、円安が進めば期待利回り以上のリターンを受けられる可能性があるということになります。

クラウドクレジットでは1年から2年前後の比較的短期のファンドへの出資となるケースが多いため、基本的には為替ヘッジを行なって出資を行うのがパフォーマンスも安定します。新興国の金利が高い通貨は短期間で大幅に下落するケースも少なくありません。その一方で、5~10年ほどの長いスパンで見ると、通貨の下落分が高金利によってカバーされ、最終的にはプラスになっているパターンが多くなっています。

ブラジル・レアル、メキシコ・ペソともにさすがに通貨が大幅に下落した年は成績がマイナスになっていますが、そうでもない年にどんどん資産を増やし、投資期間をできれば10年、少なくとも5年程度と設定しておけば、他の通貨も含めてなかなか魅力的な相場であったことがみてとれます。

よく新興国通貨建ての債券や投資信託で損失をだしてしまい、二度とその損失を取り戻すことができなかったという話を聞きますが、その原因はリスクに見合った金利をきちんととらなかったことであると考えられます。

最近だとトルコリラなど高金利通貨の暴落が外国為替取引(FX)をしている人の間で話題になり、「トルコリラで大損した」という話がニュースになることもありますが、それはレバレッジをかけて取引していたため短期間での変動によって大きな影響を受けたという状況下での話が多く、これが「リスクに見合った金利をきちんと取らなかった」という投資で失敗する人の行動です。

そして、クラウドクレジットのファンドは基本的に長くても2年程度の短期の案件となるため、為替ヘッジをして出資した方がパフォーマンスは安定するという点は頭に入れておきましょう。その間に対象の通貨が暴落しても、為替レートの変動による影響は受けません。

詳細を見る→世界の信用市場をひとつに、海外投資ならクラウドクレジット

※為替ヘッジを適用する場合は別途為替ヘッジ担保金が必要です(満期償還時に返ってきます)。

デメリット・リスク

- 為替差損による元本割れの可能性がある

- 返済遅延等のリスクがある

クラウドクレジットのファンドに投資をする上でのリスクとしては、為替差損益による元本割れの可能性がある点と、中小企業や個人など担保が不十分な借り手に出資を行うため、返済遅延等のリスクが比較的高いというものが挙げられます。このうち、為替差損に関しては、出資する際に為替ヘッジありのファンドに対して出資すれば良いと先ほどご説明しました。もう一つのリスク・デメリットとして考えられる返済遅延についてももう少し詳しく見ていきましょう。

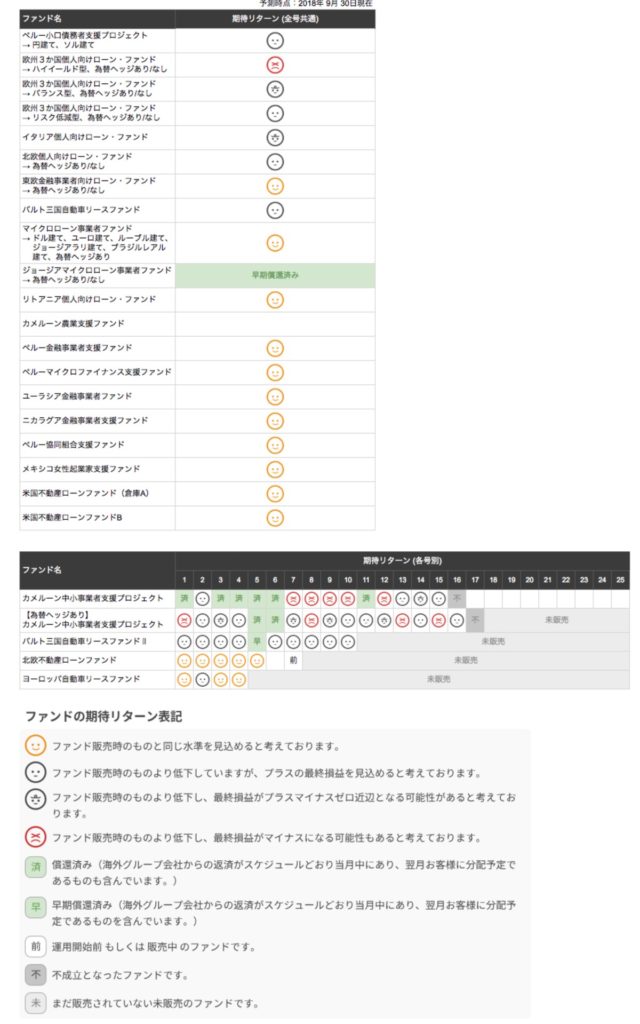

期待リターンマップから見る返済遅延・元本割れのリスク

2019年1月末時点の期待リターンマップ・為替レポート|クラウドクレジットより

2019年1月末時点でクラウドクレジットから開示されている各ファンドの期待リターンマップを見てみると、欧州3カ国個人向けローンファンドで最終損益がマイナスになる可能性もあるという見通しになっていることがわかります。

他にも、最終損益がプラマイゼロ付近で償還される可能性があるものなど、期待利回り通りの運用ができないという予想になっている案件がありますね。多くの案件が期待利回り付近でのパフォーマンスが見込める運用状況になっている一方で、このようにあまり儲からないorマイナスになってしまうファンドがあるという点は頭に入れておきましょう。

これはクラウドクレジットや他のソーシャルレンディングサービスだけに止まらず、他の投資信託や株式などの金融商品にも同様のリスクが言えることです。「期待利回り」はあくまでも投資先の企業や個人の事業が上手くいったときのものであり、値下がり等のリスクはどんな投資にも付随することを踏まえた上で、自己責任で投資を行うようにしてください。

詳細を見る→世界の信用市場をひとつに、海外投資ならクラウドクレジット

手数料

運用手数料が徴収されるファンドがある

クラウドクレジットでは、案件毎に運用手数料(営業者報酬)が設定されている場合があります。運用手数料は、配当が支払われる際に受け取る収益額から差し引きされて徴収されます(毎回の配当にかかるのか、年1回なのかなどはファンド毎に異なります)。

オーナーズブックなど他のソーシャルレンディングでは徴収されないケースが多いため、「クラウドクレジットは手数料がかかるから損だ」と勘違いしてしまう方もいるかもしれませんが、これは運用上の問題であるため、手数料による業者間の優劣は簡単に判断できるわけではありません(もちろん投資対象も違うわけですし)。

ただし、数パーセントの手数料で投資パフォーマンスも影響を受けますので、自分が出資するファンドは手数料がかかるのかどうかは予めきちんと確認するようにしましょう(運用手数料がかからないファンドもあります)。

ファンドを途中で解約する場合

ファンドを途中で解約する場合には5.4%の手数料が発生します。満期償還を迎えた場合にはこの手数料は発生しません。

預託金口座から自分の銀行口座への振込は月1回まで無料

投資を始める際に銀行振込でクラウドクレジットの口座(預託金口座)に振込を行う必要がありますが、その際の手数料はユーザーが負担しなければなりません。預託金口座から自分の銀行口座にお金を引出す際には、月1回まで手数料は無料で、2回目以降は756円の手数料がかかります。1ヶ月に何度も引き出しをすることはあまりないかもしれませんが、振込手数料が無料なのは月1回だけだという点は覚えておきましょう。

為替ヘッジ担保金

為替ヘッジの意味と重要性についてはこの記事でもご説明していますが、クラウドクレジットで為替ヘッジを利用して出資を行う場合には、為替ヘッジ担保金という名目の手数料を予め支払っておく必要があります。

ただし、この為替ヘッジ担保金は原則として償還時に全額返金されます。最初に出資額の5%相当額を余分に支払って、その代わりに為替レートの変動によるリスクヘッジを行い、最終的に投資した元本とともに担保金も手元に戻ってくるという流れになります。

詳細を見る→世界の信用市場をひとつに、海外投資ならクラウドクレジット

実際に投資している人の口コミ・評判

ソーシャルレンディングへの初めての投資はクラウドクレジットでした

— まるねぇ@純資産3,000万丸の内OL (@marunouchiol_) March 6, 2019

明日、遂に償還され分配金が支払われます!

楽しみ楽しみ😇#ソーシャルレンディング#クラウドクレジット pic.twitter.com/gCOQT1YgB1

ソーシャルレンディングはいろいろ問題があるとこ多いですよね。

— やまもん@余剰資産を運用中 (@yamamon_kurario) December 6, 2018

やっぱり資本力があって透明性の高いところがいい。

私がクラウドクレジットとクラウドバンク使ってるのはそこが大きい理由。

クラウドクレジットからまた遅延発生(~o~)

— ふまんだらけ (@AKITO2021C) December 27, 2017

カメルーンは1号から始まり2、3、4~と毎度遅延が発生しています。

10万円だけ投資しています(-_-;)

皆様カメルーンにはご注意を😌 pic.twitter.com/MmqJ804sRt

SBIに続いてクラウドクレジットの広告まで流れてきたか

— はるかさん@投資家 (@asakaze2425) March 13, 2019

私も投資してるけどカメルーン案件のお金はいつ戻ってくるんですかねえ・・・

業者の信頼性はともかく、案件の見極めがここほど重要な会社はないと思う

間違えたら年単位での遅延は軽くあるレベルです(個人向けローンとかもね) https://t.co/JR1V8tUNym

実際に出資している方の口コミ・評判を集めてみると、特にカメルーンのファンドで償還の遅延が繰り返し発生しており、不安視する声が多い印象でした。新興国の体力の低い事業者への融資案件も多いため、クラウドクレジットで募集されている案件の中でもリスクが比較的高いものと、低いものに別れる傾向にあります。過去の運用実績などは公開されていますので、期待利回りだけを見て投資をするのでは無く、同系統の募集での実績を確認してリスクとリターンが見合っているかどうかを十分検討した上で投資判断をするようにしましょう。

総合評価

これまでの実績・運営体制などから判断して、CrowdCredit(クラウドクレジット)の総合評価は「AA+ランク」とレーティング致します。他の業者と比較しても高い期待利回りでのファンド運用を行っている分、貸付先の信用リスクも大きいケースが多いため、「堅い案件」を探している人には少々リスクが大きく見えると思われます。そういった方はオーナーズブックなど他の業者の案件をメインに見てみるのが良いと思います。

私は2016年にソーシャルレンディングを始めてから、幸いにもクラウドクレジットで元本割れ、配当・償還の遅延などを経験したことはありません。実際に元本割れや支払いの遅延が発生しているのは一部のファンドに限られますが、今後も案件を選ぶ際はリスクを考慮した上で慎重に見極めようと思います。

また、かねてよりオーナーズブックなど他の業者も利用していますが、引き続き「堅いけど利回りも低め」というオーナーズブックなどの案件と「リスクもあるけど高配当」というクラウドクレジットの案件をうまく組み合わせて資産形成をしていく予定です。クラウドクレジットが気になった方は、下記のバナーから会員登録をして案件をチェックしてみましょう。

![]()

▼関連記事